こんにちは、いかがお過ごしでしょうか?

本日はアパレル業界を少し俯瞰した視点で思うところを述べたいと思います。

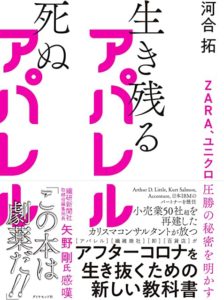

先日、良い本が出ました。題名は強めのタイトルで、売りたい出版社の意図が強いのだと推察します、

内容は現在のアパレル業界への警告と受け止めました。

著者の方とは2、3度お話しする機会がありました。現場主義の熱い方ですww。以来欠かさず発信さ

れた物は目を通すようにしています。YouTubeで検索すると見ることもできます。

Contents

死ぬアパレル、生き残るアパレル

以下、読後の雑感です

日本のサプライチェーンは整理できない

日本の場合、アパレルだけではないですがとりあえず中小企業が多いです。全体で1万4千社。メーカー

で修行して腕に覚えがあるとすぐに独立するのでちょっとしたセレクトショップであれば、あっという間

に取引先は増えていきます。

中小の仕入れ先が多ければ、支払いも手形とはいきません。コロナで手元現金が少ないと、セレクト各社

は危ないと揶揄されますが、商社仕入れの手形を先延ばしするのとは事情が違います。こういう関係を経

営の論理で踏みにじると先の関係はないでしょう。

仕入れ先が多いのは、販売部門にとってはプラスです、次々と新鮮なブランドがうまれるので仕入れには

役立ちます。一方で、支払い管理や物流費用は増加します。少ない納品が小箱でやり取りされて、小さい

メーカーの品質は一定しないのでクレーム処理や返品対応も増加します。

問題は、これらの後工程で発生するコストは仕入れコストには乗らないのです。品番数が多すぎて物理的に

無理なのです。販売部門はこれらのコストを見る事は無いので、いったん伝票を切れば売れたかどうかしか

見ていません。持ち越された在庫、特に靴などオフプライスでも消化速度の低い在庫はさらにコストを発生

させます。

大概、よく調査すれば品質やコストに負担を掛けるメーカーは全体の2割弱です(個人的な経験値です)。こ

こをバイヤーはよく見ていないと、後から社内で追及され仕入れ先全体のコストを平均的に全ての取引先から

調整する事になります。悪平等なのですが、仕入れ先が膨れ上がるとこういう事も起こります。

仕入れ後だけでもこのようなやりとりが発生します。これが川上まで含めるともっと複雑化します。すべては

鮮度の需要が強いために小ロットで沢山の品番数が存在するからです。島国でそのような文化に合わせて発展

してきた日本の実情です。

ですので、他業界で成功したコンサルタントが同じような手法を持ち込もうとしてもなかなか上手く行かない

事になります。ここまで小さなブランドや会社が存在している理由がわからないからです。

商社が旗振り役をするべきだ

著者の方は商社ご出身という事もあり。商社にはこの難局を乗り越えて欲しい愛が随所に込められています。

商社という存在は海外にはないのです、ですので海外の方からすると「なぜ自分でできることを商社に任せ

中間マージンを約20%近くも渡すんだ?」という言い方になります。(大手で流行りの直接貿易はこのコスト

を回収できますが、自分で工場を管理する事になりますのでトラブル対応も全て自責になります)

「いや〜、商社がいれば会社のテーブルで商談して、あとはサンプルと納品前検査だけすればいい」とアパレ

ル側担当者は思います。それぞれが分業して繋いでいくリレー型は日本人にはピタッとハマる。

(日本の組織の特徴は、極端な分業制です。販売部門と生産部門、企画と生産とすぐ隣り合わせの部門なの

にそれぞれ各自で生産性を追求していきます。そして声は消費者に近い部門が強い。全体最適の発想がない

ので、習慣化すると変化できなくなります。個別最適を優先して全体最適を見る経営姿勢がないからだとい

うのは、著者に全面賛成です)

その川上の無理難題を引き受けてくれるのが商社です。

日本の中にメーカーは何千社あっても、日本の商社は代表的なところでせいぜい10前後、そこに全部の

オーダーが集まれば、何千社の企画は違えども同じ工場で、同じお勧めの生地を使い、「この商品の動

きが良いと」セールストークを聞けば出来上がるのが”同質化”するのは当たり前だという著者の指摘には

頷くばかりです。

海外勢は直接原料メーカー、工場とやりとりしているので「PLM*」という仕組みを入れた管理へと全面

的に移行しています。海外展開をしていくと地域による嗜好の違いやサイズの違いなどの変化への対応複

雑になりますがデジタル化することで、同じ糸で織を変える、加工を替えるなど集約と分散を地域特性に

合わせて効率よく行えます。

*プロダクト・ライフサイクル・マネジメント(生産の全工程をクラウドに載ってけて可視化する事で、

社内外のやりとりや材料の共有・サンプル・コスト管理などを効率化するシステム)

国内勢は商社にオリジナルを任せ、とりあえず安い原価を求め、それに中小メーカーの鮮度商材を仕入

れで加えて店頭での競争力を出そうとします。しかし、そういうコストを平均化する動きはオリのまと

め生産へと繋がり、セール比率の増加とともに利益を損なっています。

だから著者も利益を出したかったらとにかく作る量をへらしなさいと言ってます。しかしこれ解決策のよ

うに聞こえないのです。1ヶ月分の食材をコストコでまとめ買いすれば、それは食費は安くなります。しか

し、月末には余り物のレシピばかりでゲンナリする事でしょう。それをセールで捌いているのが現状です。

一方で、毎日レシピを決めて、毎日必要な分だけ買ってくる主婦がいるとします。毎日出かけるコスト、まと

め買い出ない仕入れコストが高いと旦那に言われます。しかし、月末でもバラエティな美味しいものが食べら

れ、廃棄食材もなく、プロパー消化100%です。どちら良いのか?という話です、まとめ買いなら大きな冷

蔵庫も必要で電気代もかかり、場所もとるのです。

しかも、毎日仕入れの主婦は仕入れたものが夕方には消化(換金)されてますので、キャッシュフローも良い

のです。一方コストコでまとめ買い主婦は手元現金の先出しなので、キャッシュフローランキングなるものが

あれば、順位は下がる事でしょう。これがコロナの元に露呈されてしまいました。

まさしく、現実をここまで暴露されるとガックリと膝をつくしかないのですが、人々は解決策を求めて本を買

うのです。学生時代の赤本のように「ずばりの回答」を求めて読むので、回答のない赤本には怒りますww。

書評に悪口が描かれる有様です。

著者の古巣への思い入れもあるのでしょうが、商社がPLMを導入して業界を再編すべきだというのが著者の回

答になっています。それぞれの読み手が、めんどくさい毎日買い物主婦を選ぶのか?まとめ買いでとりあえず

命令された調達コストを低くしたことで自分の評価を得るのか?それぞれが答えを探すしかありません。

解決は組織により異なる

読んでいて思いますが、それぞれの会社は狙うマーケットもそれぞれ違うので、それぞれで解決策は異なる

はずです。そこから先が知りたいならコンサルである著者に相談してほしいという事だと思います。(そりゃ

高いですよと言われると相談できる人も限られますが。。)

でも良いヒント満載です。しかし理解するにはある程度の勉強が必要なところが難点ですが、それは仕方ない

事です。

では、解決策を市場で探してみると、私の知る限り2つの会社の黒字化が参考になるかもしれません。

1社はフランドル、赤字から黒字に転換し改善の陣頭指揮をとっていた方が社長になられた(伝聞の情報です)

そうです。

もう1社はカタログ通販の千趣会。2社とも黒字化は新聞等で知りました、両方とも驚きました復活できる

わけがないと思い込んでました。私のイメージでは百貨店と紙カタログと同じように終わりかけの市場に見えた

のです。

無くなっている市場に見えて、そこには生態系が残っている

2社の名前を挙げましたが、ここから先は私の憶測ですので、なんら2社とは関係ありません。

潮溜り

私たちの生活の身の回りには、切り離された生態系が残っていたりします。目の前の畑もそうですし、ちょっと

した庭にも生き物が生きていく場所があります。暑い夏に海に行けば潮溜りの中に見る事もできます。ちょっと

したスペースというといかにも小さく縮まった市場を喩えているかのように聞こえるかも知れません。

しかし、日本のようにこれほど成熟化した市場であればまとまった市場よりも個別の特性に枝分かれた市場の方

がよく見かける事になると思います。現在の大手百貨店アパレルが手を引きつつある市場や、紙カタログを配らな

くなった通販市場がそのような潮溜りとすれば、それは如何様に皆様の目には映るでしょうか?

はかない存在に見えるか?はたまた力強く生きているように見えるか?

消費者の目線から見れば、いますぐ百貨店が不要になるとは思えません。この暑い夏にマスク着用で、消毒薬で

何度も手を濡らしながら楽しそうに来店しています。つまり、いますぐ百貨店が無くなったり紙カタログを見なく

なる事はないと私は考えます。その範囲で商売すれば黒字化は可能だと思います。

しかし、経営していれば、まして上場していれば経営者は「資金が有効に活かされているか」「未来の成長要素

はあるのか」と日夜求められますので、そうした場合の舵取りは非常に難しくなります。

舵取りの成功例と失敗例

以前、記事で紹介したロイヤルホストは、工場調理ではなく職人コックさんの調理が競争力です。しかし、各店に

配置すると人経費で店舗赤字が拡大します。そこで新社長(現会長)はセントラルキッチンで各種社食や機内食(

現状は大打撃)へと方向を変え、店舗は縮小しました(撤退でなく再投資しながら会社の顔になるように店を作り

変えている)。

言いたい事は、舵取りが成功している会社は自社のコアを残してまずそれで黒字にしている事です。ワールドしかり

通販しかり、過度なECへの偏りでなく消費者が使い慣れた紙媒体で(過剰に配布せず)黒字化させてます。これが

右も左もと投資しているうちに両方の消費者から不満が出てくると、経営者は「良い策を打っているのに数字がつい

て来ないのは現場のせい」と考えがちです。

弱者は戦略を絞る、マーケットを絞る、何かで顧客にとってNo1になるというのは何度か紹介しているランチェス

ター戦略です。つまり、地方百貨店や紙カタログなどこれから見かける小さな生態系でもそこでNo1になれば十分

に収益はあげられますよという事をお伝えしたかったのです。

ですから、これから赤字の会社の話を聞いたときには「絞ってないんじゃないの?あれやこれや手を広げてるんじゃ

ないの?絞っていてうまくいかないなら役に立ってないんじゃないの?」と考えて見て欲しいのです。よそ様のこと

ですから正解はないのですが、そういう考える訓練はきっと役に立ちます。

教訓:足元需要で50%は固めるののが先決

密を避ける

現在は、20年のお盆の時期です。これから秋冬を迎えます。消費者は情報に忠実に蜜を避けています。です

ので来店客も警報に左右されます。来店頻度が落ちる分、まとめて用事を済ませるでしょうから対応が必要

です。

顧客比率を高める

地域でSNSを使われる方は非常に効果が出ています。売り上げの分母が大きくないので成功すると店売りぐら

いの数字は出されているようです(私の知る限りの成功例の上限)。それに比べて都心部の大手からインスタ

グラムで大きな効果が出たと聞いたことがありません。

もともとECで数字を持っている事もあるようですが、分析すらしないのは不思議なところです。これも私

の体験ですが、大手ほどSNSを雑誌広告の代わりに使っているのではないかと感じます。担当者がそのまま

スライドしている事もあり。

特にインスタグラムでは双方向のやり取りからAIが親密な関係と認識してレコメンドの上位に上がるように

なりますので、雑誌広告のようにばらまくのではなく、地方専門店の双方向のやり取りの方が効果を発揮し

てると思います。

大手のコンサルをする機会もないので、そちらはどうでもいいのですがww、地域専門店様(すでに軌道に

乗ってる方は別として)は足元のお客様を店頭接客とSNSコミュニケーションの二重に手厚くハグするのを

お勧めします。遠方客のために使うと大手のようの広告仕様になりますので、見慣れた顧客をより親密な関

係にするために使われる事をお勧めします。

成熟期にはフリー客は少ない

選挙では無いですが、まずは支持者を固める、投票率が低くなるほど支持母体がある方が当選する!です。

足元の5割の需要を固めましょう。それと潮溜りのようなニッチな需要を見つけましょう。見つけてそこか

ら動かない、欲張らないのも重要です。

今年の後半戦は天候も安定していると個人予想しています。コロナの弱毒化と経済のバランスが早く釣り合

う事を祈っております。

ではまた次回

*インスタグラムのフォローをよろしくお願いします https://instagram.com/kasikaya